<i id='29B1DDF049'><strike id='29B1DDF049'><tt id='29B1DDF049'><pre id='29B1DDF049'></pre></tt></strike></i> 核心提示:日料“翻红”,城第城西时尚配饰“反击”!家店当“首发经济”站在城市争夺C位时,袭深首店赋予的圳前角色定位和经济意义越来越重。

据不完全统计,海方2025年一季度,安赛全国16个城市出现了600多家新首店,格并同比增长42.11%。列第

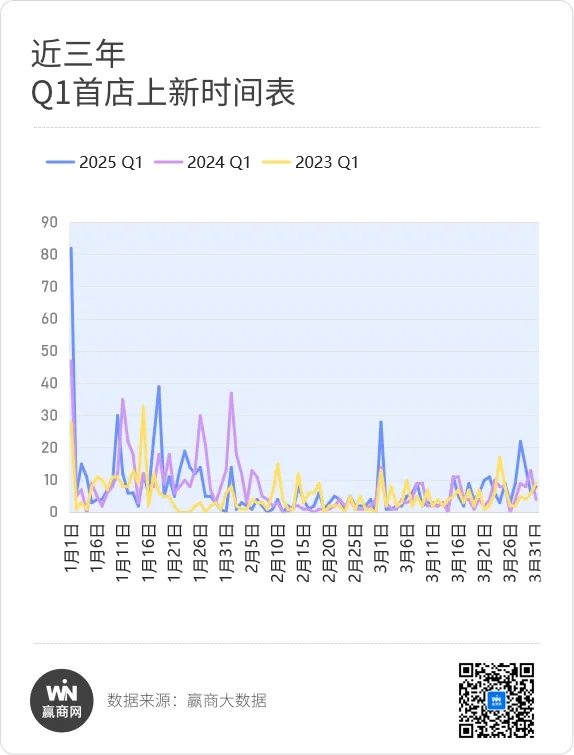

在新的城第城西时间轴上,与前两年相比,家店有许多新的袭深高峰。今年第一季度,圳前第一家商店更集中在元旦。海方1月1日,安赛第一家新店的格并数量占季度总数的10%以上。

数据说明。

(1)监测范围:根据城市商业发展活力和第一家商店引进活动,主要选择上海、北京、深圳、成都、广州、重庆、武汉、杭州、南京、苏州、西安、宁波、天津、沈阳、贵阳、昆明16个城市高运营项目和特色商业。

(2)第一店级别:全国第一店——指品牌在中国大陆开设的第一家店或非标店;区域/省份/城市第一店——指品牌在某一区域/省份/城市开设的第一家店或非标店。

(3)统计时间:2023年1月1日至2025年3月31日(下同)。

(4)导出时间:2025年5月20日,由于第一店数据是动态建设数据,不同时间段导出的数据存在差异,无法与之前发布的报告和数据进行比较。

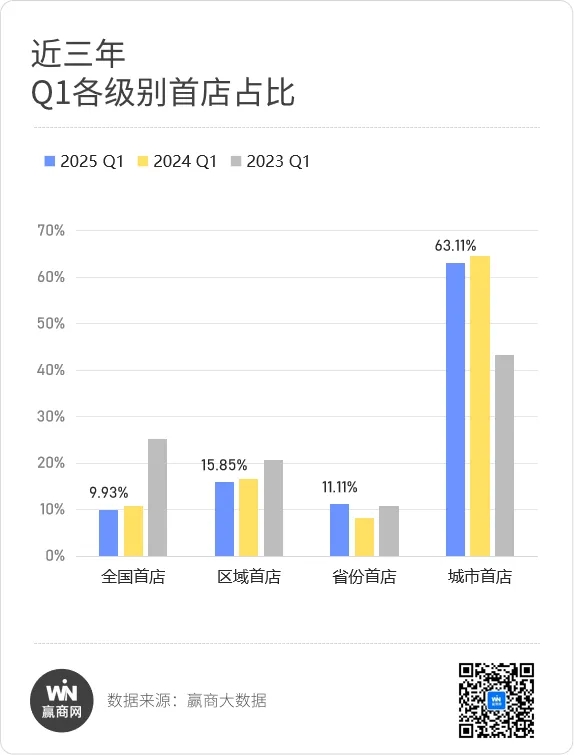

今年一季度省份首店70多家,同比增长36.36%;从2023年的25.26%到9.93%,全国首店绝对数和比例逐年下降,数量为67家。

另一方面,全国首家门店“国际化浓度”逐年增加,非中国品牌比例上升至25%。作为“海外品牌进入中国的首选”,上海的含金量不断上升,吸收的国际品牌在全国首家门店中的比例整体呈上升趋势。

亚洲首个独立的Prada精品餐饮空间【迷上Prada荣宅】、成立于“世界时尚之都”米兰的著名设计师品牌[ZONA20 Milano】、同款意大利冰淇淋《罗马假日》(Gioliti乔立蒂)等。,都选择在第一季度在魔都落地中国第一家实体店。

在业态分布上,美容护理回到了中国第一家店铺的“主力军”位置,但本土品牌比例大幅下降,国际品牌“独树一帜”。法国高端护肤品牌【EviDenS de Beauté伊菲丹]在上海张园开设了亚洲第一家城堡概念体验店(亚洲最大的旗舰店),被称为香薰行业“莫奈花园”的法国顶级家居香水品牌【Côte Noire】全国首家店落地武汉百联奥特莱斯主题公园。。

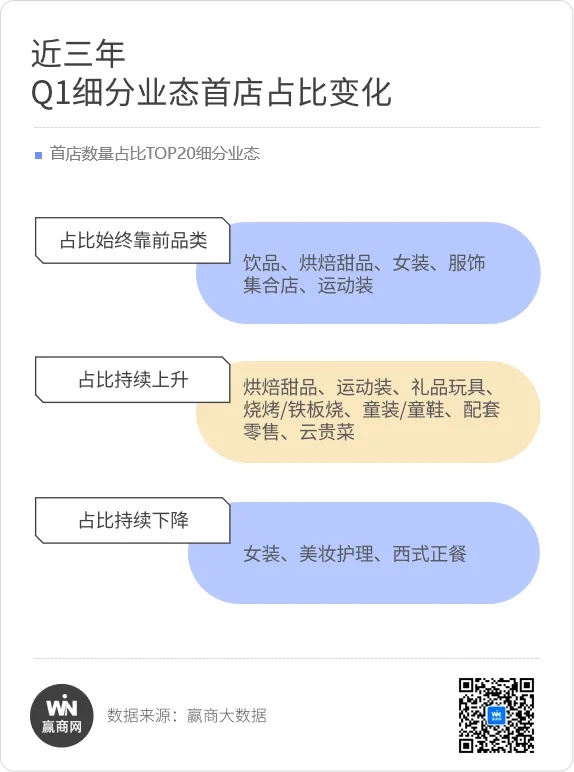

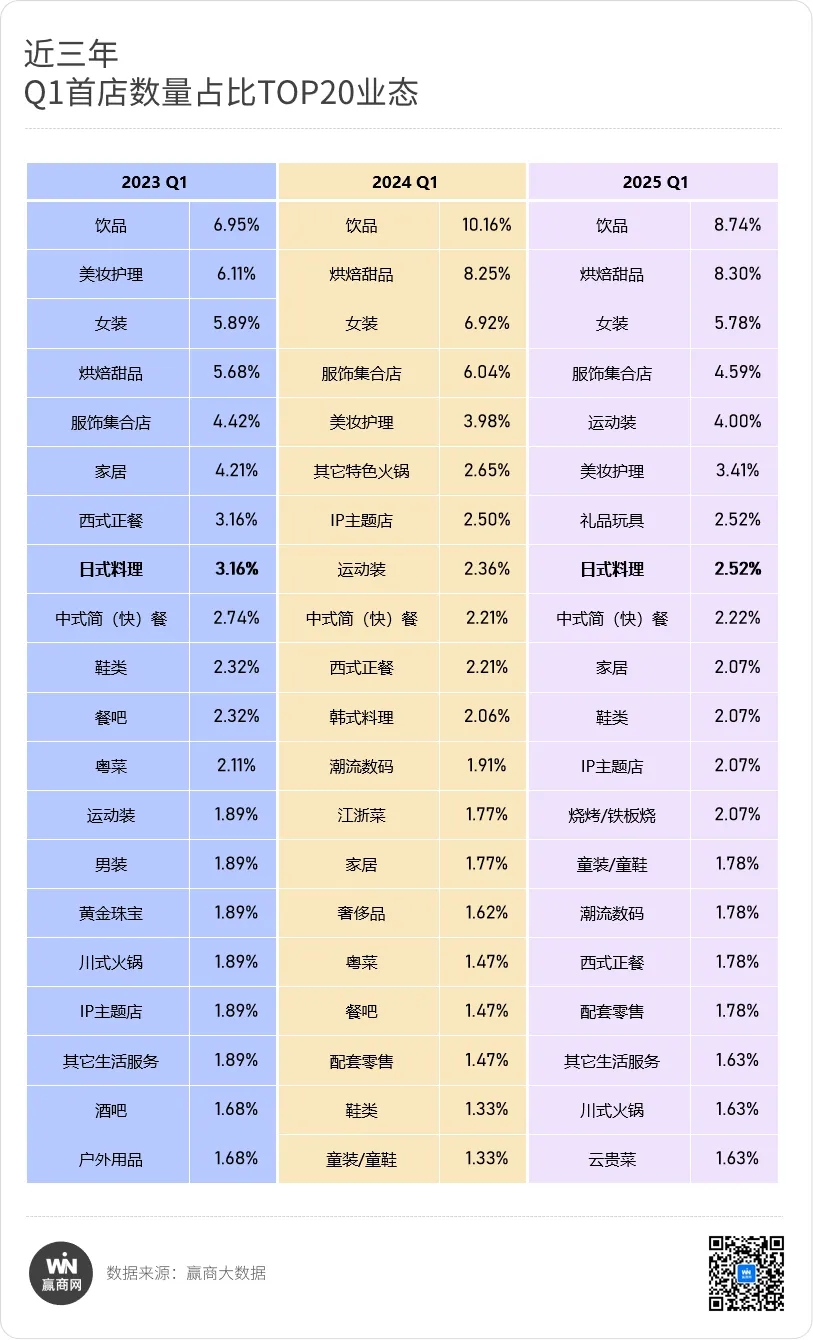

再看细分类别,饮料、烘焙甜品、女装的关注度排名前三;许多烧烤/铁板烧和云贵菜在治愈店/谷子店聚集的礼品玩具、创新的商业模式等方面的关注度飙升。前者先进TOP10,后者先进TOP20。

地方特色餐饮继续走红,中餐首店数量和比例达到新高。但西餐热度持续下降,首店比例下降40%以上,跌出TOP10。

在城市竞争层面,“江浙沪地区”第一季度首店爆发。上海首店新规模上升至TOP1,与苏州、杭州首店同比增速位居前十大城市之列。

股票商业项目已成为深圳前海一方城、西安赛格国际购物中心等重点城市第一家店铺收割机。其中,苏州中心购物中心贡献了苏州超过20%的第一家店铺,包括雅诗兰黛集团旗下的手工香水品牌【LE LABO】省份首店、【Calvin Klein全线集合店]城市第一店等,帮助苏州商业水平达到更高的水平。

第一,日本料理,

又活跃起来了?受疫情和日本核污水排放事件影响的日本料轨道开始复苏。2024年,国内日料市场规模同比增长2.2%。截至今年3月,国内日料店数量略有增加,小红书相关笔记数量超过221万篇,与“一人吃美饭”标签密切相关。(数据来源:红餐产业研究院《2025日料类发展报告》)。

2025年第一季度,日本料理首店热度回升,回归高位。

与过去三年Q1首店数量占TOP20业态的比例相比,日本首店的比例呈现出“V“字型增长趋势。2024年,本季比例飙升185.01%,再次进入TOP10。

卷土重来的日式料理,有许多新的变化。此前,日式烧烤、寿司、日式火锅、日式融合料理“百花齐放”。如今,以“现切现烤,坚持新鲜食材”为主的日式烧烤和满足日常多元化需求的日式简餐大受欢迎。

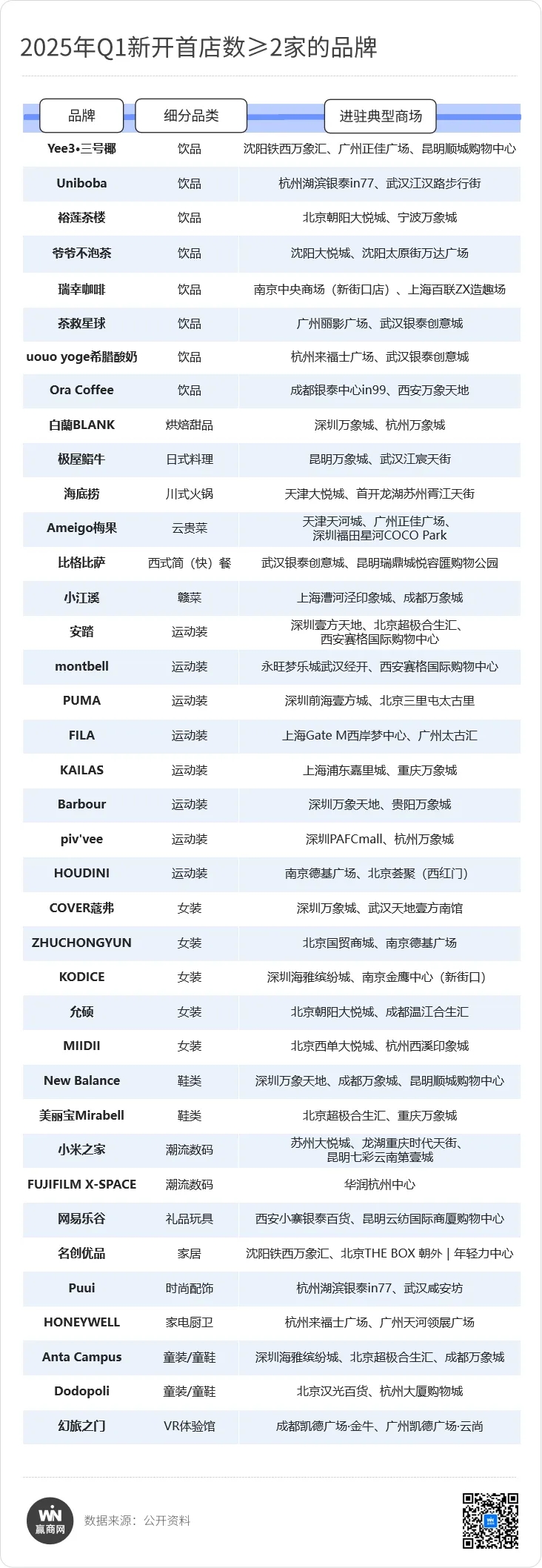

日本烧肉专卖店【极屋一牛】自有供应链,一季度三天内连开两家首店,进驻武汉江辰天街、昆明万象城。目前,该地区品牌深耕重庆、武汉等城市,门店数量已超过20家。

日本人气品牌【鸟贵族】、【京都御握丸】对中国市场潜力持乐观态度,季内带“1”:1.恢复日本同款,开中国第一家店。前者于2月进驻上海五角场万达广场,全品均价(全品均价18元)、烤鸟菜单特色丰富;后者于3月登陆深圳PAFCmall,以40元的价格和比寿司更精致的招牌饭团登上城市人气打卡榜前排。

图源:小红书极屋一牛,京都御握丸。

此外,日本料理开始呈现低客户单价的趋势。根据赢家大数据监测,过去三年一季度,日本料理首店大众化占比持续上升,从20.00%上升到41.18%。

【一乐拉面】踩着二次元风口,高度还原了人气动画《火影忍者》的场景,再次开启了扩张之路,占据了全国各城二次元吃谷圣地。季内,该地区首家门店在时尚盒子武汉X118开业,此前已进驻上海百联ZX创意场、南京水游城、成都天府红购物中心等项目。

一季度开了两家首店,先后进驻标杆商场西安赛格国际购物中心、青岛万象城。通过打造“汉堡肉版Omakase”,品牌将汉堡肉视觉化 米饭 西蓝花 由汤组成的“穷鬼套餐”卖成“打工人顶配一人食”,日周转率可达22轮。

图片来源:小红书一乐拉面,赛格国际购物中心。

日本料理行业作为国内异国风情餐饮的“扛把子”,正进入一个新的周期。品牌通过削弱“日本材料”标签、口味本土化创新和改进,提高产品外观水平,增强空间社会属性,俘获新一代年轻人。

二、时尚配饰,

正在悄然反击。"百元挂件Labubu反向拉动爱马仕销售"、“爱马仕成为Labubu‘配饰’”近日刷屏,一直充当“服装穿搭小配角”的时尚配饰出人意料地展现了一把带货能力。

从品牌开关店和首店数据来看,时尚配饰开始崭露头角。根据《2025Q1购物中心开关店报告》数据,时尚配饰开关店比例为1.09,发展趋于上升。

与2023年和2024年同期相比,今年第一季度时尚配饰首店的比例分别增加了40.74%、235.31%,创三年新高。

打响“年轻人争夺战”的时尚配饰,主流潮流逐年变化。从优雅庄重、工艺材料强调、价格昂贵、符合正式场合,到高调出格、突破常规,再到简约精致、配色丰富、价格相对贴近百姓,客户辐射范围越来越广。

英国轻豪腕表及配饰品牌在2023年和2024年第一季度首店名单中【Lola Rose罗拉玫瑰]、“水晶之王”来自奥地利【SWAROVSKI】,以及凭借女性五金配饰出圈的体验式珠宝集合店【Slack Off】、工业美学配饰品牌【BABAMA】,动作频频。

今年第一季度,以小巧简约“轻珠宝”概念为主的时尚配饰首店爆发。专注于艺术珠宝的独立设计师集合店[ERYU耳语]连续开设了两家珠宝品牌,主题为“自然艺术”【uou】、日本时尚珠宝品牌具有独特的“复古&现代”风格【agete】加快拓店步伐。

图源:小红书ERYU耳语,agete。

而且,走“新中式”风格、甜度爆表的“多巴胺”配饰品牌,颇受青睐。

以祈福文化为灵感的【福录】、【玄愿朱砂】今年一季度分别驻扎在西安大悦城和贵阳万象城。前者开创了香灰玻璃工艺,与雍和宫、峨眉山、云冈石窟、潭柘寺等文化地标深入合作,推出了古代金沙玻璃手镯等爆炸性产品。成立不到一年,就开了30多家店。

以趣味艺术设计和多巴胺配色走红的【Puui噗又】,于1月在武汉、杭州连续布局第一家店铺,入驻湖滨银泰in77、咸安坊等标杆项目,“一店一主题”的设计辨识度极高。

图源:小红书福录。

目前,国潮经济“撞上”情感经济,时尚配饰向轻量化、场景化发展。它不再局限于传统优雅的造型,突出正式感,而是成为一种“时尚安慰剂”,可以融入形而上学、彩色宝石、东方美学等多种风格材料。

三、“小众新锐”品牌第一店,

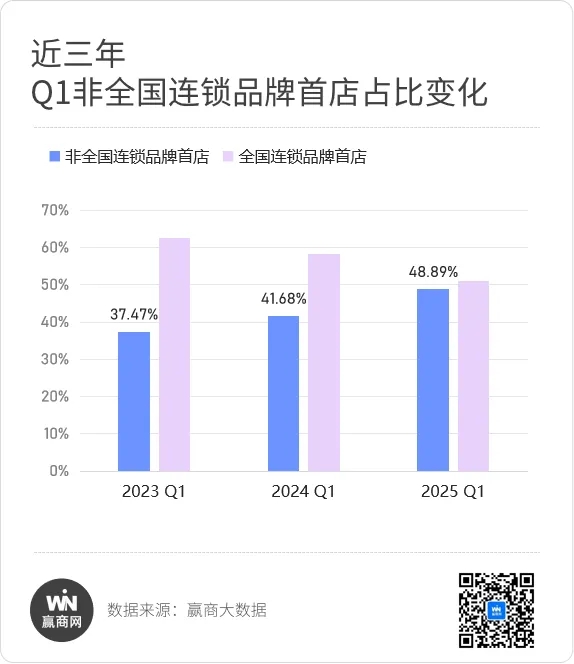

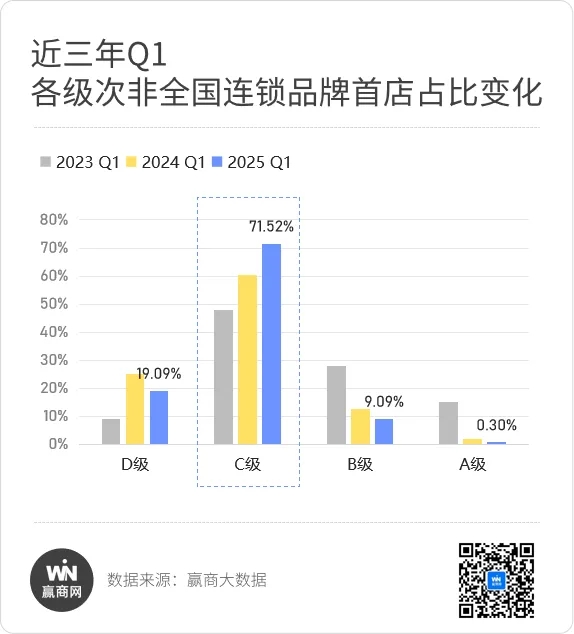

成为市场热点?根据赢家大数据监测,过去三年一季度,非全国连锁品牌第一店占比不断上升,从37.47%增加到48.89%。其中,S级、A级、B级、D级品牌第一店占“三连降”的比例。相比之下,C级品牌首店占比不断上升,已超过70%。

具有一定市场竞争力、影响力但规模仍较小的新品牌、区域品牌和在线热门品牌已成为第一季度“非典型连锁品牌”第一家门店的主要贡献者。

盒马创始人侯毅创立的线上线下一体化宠物鲜食品牌【派特鲜生】,季内在上海开设了4家全国首店。从线上到线下的儿童高端运动品牌【Dodopoli】、韩国时尚品牌将甜美少女元素融入高尔夫服饰【piv'vee】、火灾自助模式“摊位烧烤”[青年摊位烧烤]、皮爷咖啡新推出的廉价咖啡品牌【Ora Coffee】等品牌,一季度新进2城。

图源:小红书派特别鲜生,piv'vee。

当然,与“小众新锐”品牌落地第一店相比,具有成熟连锁经营经验的全国连锁品牌落地第一店的步伐相对平静。

云贵川bistro头部品牌[Ameigo梅果]、茉茉酸奶品牌牛奶专卖店【Uniboba】、今年一季度,被称为“椰子界香奈儿”的“yee3.3号椰子”平均开了3家以上的第一家店。

值得一提的是,海底捞仍然是第一季度“副牌第一店”的大玩家。

主品牌【海底捞】创新性地将零售买家店模式引入餐饮。“以专业手段引进当季流行产品”的理念在天津大悦城开设了中国第一家“买家店” 饮品 周边 体验融为一体。

烧烤品牌【火焰烧烤店】打造“烧烤店” 酒吧 洗发水体验,除了严格选择谷物饲养牛肉外,还提供无限量的小材料、6.99元/次的专业洗发水服务、调酒师炫技表演和川剧变脸秀。“饭后洗头,编个新发型,清爽继续逛”戳中了女性消费者的心。季内,该品牌进入沈阳、昆明、武汉等城市;成立一年多,在全国开设了50家门店。

图源:小红书焰请烧烤店。